.Reisekostenrichtlinie

##

Reisekostenrichtlinie

der Evangelischen Kirche der Pfalz

(Protestantische Landeskirche)

vom 1. Januar 2018

(ABl. 2018 S. 54), geändert durch Artikel 1 des Beschlusses vom

12. Dezember 2023 (ABl. 2023 S. 198)

Inhalt

Grundlage: Reisekostengesetz der Evangelischen Kirche der Pfalz (Protestantische Landeskirche) vom 2. Dezember 2017 (Abl. 2017, S. 65) – RKG.Pfalz

Der Landeskirchenrat beschließt mit Wirkung vom 1. Januar 2018 folgende Reisekostenrichtlinie.

Alle Verweise auf Bestimmungen des Landesreisekostengeseztes gelten i.V.m. § 1 RKG.Pfalz.

Die Reisekostenrichtlinie wurde aufgrund der zum 1. Januar 2020 geänderten Pauschalen für Verpflegungsmehraufwendungen nach dem EStG angepasst.

#I. Rechtsgrundlagen

- Reisekostengesetz der Evangelischen Kirche der Pfalz (Protestantische Landeskirche) vom 2. Dezember 2017, veröffentlicht im Amtsblatt 2017, S. 65.

- Kraftfahrzeugrichtlinien der Evangelischen Kirche der Pfalz, veröffentlicht in den Amtsblättern 2001, S. 30 und S. 150, 2005, S. 86, 2006, S. 167, 2009, S. 124 und 2010 S. 32.

- Für Ehrenamtliche gelten die Rahmenrichtlinien für die ehrenamtliche Tätigkeit in der Kirche vom 29. August 1995, Amtsblatt 9 / 1995. Ehrenamtlichen sind im Rahmen der allgemeinen Grundsätze auf Antrag die notwendigen Auslagen zu erstatten, die ihnen in Ausübung ihrer Tätigkeit entstanden sind. Hierzu zählen u.a. Fahrt-, Telefon- und Portokosten. Die entsprechenden Haushaltsmittel sind vorzusehen. Auf die Möglichkeit einer Auslagenerstattung ist hinzuweisen (vgl. Rahmenrichtlinien für die ehrenamtliche Tätigkeit in der Kirche vom 29. August 1995, Amtsblatt 9 / 1995).

II. Persönlicher Geltungsbereich

Das RKG.Pfalz findet unmittelbar Anwendung auf Beamtinnen und Beamte. Für Beschäftigte (Angestellte sowie Arbeiter und Arbeiterinnen) gelten die Regelungen entsprechend. Für Mitarbeitende anderer Dienstgeber im Bereich der Evangelischen Kirche der Pfalz wird empfohlen, entsprechend zu verfahren.

#III. Sachlicher Geltungsbereich

Dienstreisen sind Reisen zur Erledigung von Dienstgeschäften außerhalb der Dienststätte (§ 2 Absatz 2 Satz 1 LRKG). Dienstort ist die Gemeinde, in der sich die jeweilige Dienststätte der Berechtigten befindet. Dienststätte ist die Dienststelle, der die Berechtigten dienstrechtlich zugeordnet sind. Reisekostenrechtlich hat der oder die Berechtigte nur einen Dienstort. Die landeskirchlichen Dienstgebäude am Domplatz und in der Rossmarktstraße gelten als eine Dienststätte. Fahrten zwischen diesen Dienstgebäuden sind keine Dienstreisen und damit nicht erstattungsfähig.

Dienstreisen und Dienstgänge müssen dienstlich angeordnet oder genehmigt werden. Eine Genehmigung ist grundsätzlich vor Antritt der Dienstreise oder des Dienstganges einzuholen. Dezernentinnen und Dezernenten bedürfen keiner Dienstreisegenehmigung (Ziffer 52.1 GO-LKR).

Dienstreisen und Dienstgänge werden von den jeweiligen Vorgesetzten angeordnet oder genehmigt. Bei Auslandsdienstreisen ist die Genehmigung der Dienststellenleitung einzuholen (Ziffer 52.2 GO-LKR).

Bei Tele- oder Wohnraumarbeit gilt der Sitz der zuständigen Dienststelle als Dienststätte und Dienstort (§ 2 Absatz 3 Satz 4 LRKG).

Als Dienstreisen gelten auch Reisen zu Zwecken der Fortbildung, die im dienstlichen Interesse liegen (§ 2 Absatz 2 Satz 4 LRKG).1#

Reisen zum Zwecke der Ausbildung sind keine Dienstreisen. Für diese Reisen gelten die besonderen Bestimmungen des § 16 Absatz 3 LRKG.

#IV. Reisekostenvergütung

Dienstreisende haben Anspruch auf Reisekostenvergütung zur Abgeltung der dienstlich veranlassten notwendigen Reisekosten. Art und Umfang bestimmt ausschließlich das LRKG, d.h. eine höhere Reisekostenvergütung ist nur möglich, soweit dies gesetzlich geregelt ist (§ 3 Absatz 1 Satz 2 LRKG).

Es gilt das Sparsamkeits- und Wirtschaftlichkeitsprinzip.

Dienstreisen sind zeitlich auf das unbedingt notwendige Maß zu beschränken und vorrangig mit regelmäßig verkehrenden Beförderungsmitteln auszuführen (§ 3 Absatz 1 Satz 4 LRKG), soweit es wirtschaftlich geboten ist.

Nach Möglichkeit sind Dienstreisen mehrerer Mitarbeitenden zu denselben, benachbarten oder auf der Fahrtroute liegenden Zielorten gemeinsam im Kraftfahrzeug durchzuführen.

Leistungen, die Dienstreisende Ihres Amtes wegen von dritter Seite aus Anlass einer Dienstreise erhalten, sind zwingend dort geltend zu machen bzw. auf die Reisekostenvergütung anzurechnen.

###IV.1. Fahrkostenerstattung

- Grundsatz: Regelmäßig verkehrende BeförderungsmittelDienstreisen sind vorrangig mit regelmäßig verkehrenden Beförderungsmitteln auszuführen. Bei Dienstreisen mit regelmäßig verkehrenden Beförderungsmitteln werden grundsätzlich nur die notwendigen Kosten der niedrigsten Klasse erstattet.Diese Einschränkung auf die niedrigste Klasse gilt nicht bei Bahnfahrten von mindestens dreistündiger Dauer (gerechnet zwischen fahrplanmäßiger Abfahrt und Ankunft) zu einem Geschäftsort außerhalb von Rheinland-Pfalz. In diesem Fall können die Fahrkosten der ersten Klasse erstattet werden.Fahr- und Flugpreisermäßigungen und sonstige Vergünstigungen wie z.B. Bahn-Card, Großkundenrabatt, eigene Zeit- und Netzkarte sowie Sparpreise sind zu berücksichtigen (§ 5 Absatz 2 LRKG). Sofern durch die Nutzung der eigenen Zeit- oder Netzkarte keine Kosten entstehen, besteht grundsätzlich kein Anspruch auf Reisekostenvergütung. Lediglich für Monate, in denen die Kosten für die einzelnen Dienstreisen insgesamt über den Kosten für eine private Zeit- oder Netzkarte liegen würden, kann der Preis der eigenen Zeit- oder Netzkarte für den jeweiligen Monat im Nachhinein auf Antrag erstattet werden. Eine anteilige bzw. nur teilweise Kostenerstattung für die private Zeit- oder Netzkarte ist nicht möglich.Die vom Dienstherrn zur Verfügung gestellte Bahn-Card ist am Bonusprogramm der Deutschen Bahn anzumelden. Die gesammelten Bonuspunkte sind nicht in Sachbezüge einzulösen, sondern für dienstliche Freifahrten, Sitzplatzreservierungen oder sogenannte „Upgrades“ bei Dienstreisen ab dreistündiger Dauer zu verwenden.

- Ausnahme: Andere VerkehrsmittelFür Dienstreisende des Landeskirchenrats stehen Dienstfahrzeuge in begrenztem Umfang zur Verfügung.Ein privater PKW kann aus triftigen Gründen eingesetzt werden. Triftige Gründe liegen z.B. bei einer erheblichen Zeitersparnis vor, wenn kein Dienstfahrzeug zur Verfügung steht, bei Mitnahme weiterer Personen, Mitnahme von umfangreichem, dienstlichem Gepäck, Körperbehinderung oder wenn der Geschäftsort nicht oder nicht zeitgerecht mit regelmäßig verkehrenden Beförderungsmitteln erreicht werden kann (§ 6 Absatz 1 LRKG).Die Wegstreckenentschädigung beträgt je Kilometer1. für Dienstfahrten mit einem Privat-KFZ bis zu 10.000 km im Jahr38 Cent2. für Dienstfahrten über 10.000 km im Jahr28 Cent3. für alle übrigen Fahrten (z. B. Vorstellungsgespräche)28 Cent4. für Dienstfahrten mit einem zweirädrigen KFZ, mit einem versicherungspflichtigen E-Bike oder mit einem versicherungspflichtigen Pedelec18 Cent5. pro mitfahrender Person und Kilometer2 Cent6. für mitgenommenes Gepäck (35-100 kg) je Kilometer2 Cent7. für mitgenommenes Gepäck (über 100 kg) je Kilometer4 Cent8. für Dienstfahrten mit dem Fahrrad, mit einem nicht versicherungspflichtigen E-Bike oder mit einem nicht versicherungspflichtigen Pedelec15 Cent9. für Fußwegstrecken0 Cent

IV.2. Tagegeld und Aufwandsentschädigung für Verpflegungsmehraufwand

Der Verpflegungsmehraufwand, der durch die Dienstreise im Vergleich zu einer eigenen häuslichen Verpflegung entsteht, wird durch das Tagegeld pauschal abgegolten.

Die steuerfreien Tagegelder betragen je Kalendertag bei Dienstreisen

von mehr als 8 Stunden | 14,00 Euro, |

an An- und Abreisetagen mit Übernachtung außerhalb der Wohnung an diesem, einem anschließenden oder vorhergehenden Tag | 14,00 Euro, |

von 24 Stunden | 28,00 Euro. |

Findet eine Dienstreise an zwei aufeinanderfolgenden Kalendertagen ohne Übernachtung statt und dauert die Dienstreise insgesamt mehr als acht Stunden, so erhält der Dienstreisende Tagegeld in Höhe von 14 Euro, auch wenn er an beiden Kalendertagen jeweils einzeln betrachtet weniger als acht Stunden von der Wohnung und der Dienststätte abwesend ist. Das Tagegeld wird dem Tag zugerechnet, an dem der Dienstreisende den überwiegenden Teil abwesend ist.

Bei einer oder mehreren Dienstreisen am Dienstort mit einer Gesamtdauer von mehr als acht Stunden am Kalendertag wird ein gekürztes Tagegeld von 2,05 Euro gewährt.

Für unentgeltlich erhaltene Verpflegung wird das Tagegeld um folgende Beträge gekürzt:

Frühstück | 5,60 Euro (= 20 % des vollen Tagegeldsatzes i.H.v. 28,00 €) |

Mittagessen | 11,20 Euro (= 40 % des vollen Tagegeldsatzes i.H.v. 28,00 €) |

Abendessen | 11,20 Euro (= 40 % des vollen Tagegeldsatzes i.H.v. 28,00 €) |

Bei unentgeltlich erhaltenen Mahlzeiten ohne Anspruch auf Tagegeld (z.B. bei Dienstreisen unter 8 Std.) wird der Sachbezugswert2# versteuert.

Bei Auslandsdienstreisen gelten besondere Regelungen.

#IV.3. Übernachtungskosten

Die vor Antritt der Dienstreise der Höhe nach anerkannten oder die entstandenen notwendigen Übernachtungskosten werden erstattet.

Bei der Höhe der Erstattung ist zu unterscheiden, ob die Rechnung auf den Arbeitgeber oder den Mitarbeitenden ausgestellt ist.

Beispiel 1:

Ein Mitarbeitender beginnt am Tag 1 um 18 Uhr eine Dienstreise und beendet sie am Tag 3 um 13 Uhr. Die Hotelrechnung ist auf den Dienstherrn ausgestellt und wird in voller Höhe erstattet, dafür werden die zustehenden Tagegelder um das unentgeltlich gewährte Frühstück gekürzt:

Zimmer: | 2 x 90,00 € | 180,00 € |

Frühstück: | 2 x 15,00 € | 30,00 € |

Summe „Auslagenerstattung Hotelkosten“: | 210,00 € | |

Tagegeld für Tag 1: | 14,00 € | 14,00 € |

Tagegeld für Tag 2: | 28,00 € - 5,60 € (20 % von 28 €) | 22,40 € |

Tagegeld für Tag 3: | 14,00 € - 5,60 € (20 % von 28 €) | 8,40 € |

Summe „Tagegelder“: | 44,80 € | |

Erstattung insgesamt: | 254,80 € | |

Beispiel 2:

Wie Beispiel 1, jedoch ist die Hotelrechung auf den Mitarbeiter ausgestellt. Der Mitarbeiter hat nur Anspruch auf die Erstattung der reinen Übernachtungskosten (nur Zimmer, ohne Frühstück) und erhält dafür die ungekürzten Tagegelder:

Zimmer: | 2 x 90,00 € | 180,00 € |

Frühstück: | keine Erstattung | 0,00 € |

Summe „Übernachtungskosten“: | 180,00 € | |

Tagegeld für Tag 1: | 14,00 € | 14,00 € |

Tagegeld für Tag 2: | 28,00 € (ungekürzt) | 28,00 € |

Tagegeld für Tag 3: | 14,00 € (ungekürzt) | 14,00 € |

Summe „Tagegelder“: | 56,00 € | |

Erstattung insgesamt: | 236,00 € | |

Wir bitten Sie darauf zu achten, dass die Hotelrechnung immer auf den Arbeitgeber ausgestellt ist und die Aufwendungen für Übernachtung und Verpflegung getrennt ausgewiesen sind.

#V. Beginn / Ende einer Dienstreise

###V.1. Zeit

Der Beginn einer Reise ist grundsätzlich ab 6 Uhr zumutbar; die Ankunft am Geschäftsort und die Rückkehr an den Wohnort bis 22 Uhr. Erst wenn dieser zeitliche Rahmen überschritten wird, sind Übernachtungskosten erstattungsfähig. Ausnahmen sind nur möglich, wenn das Dienstgeschäft einschließlich An- und Abreise 12 Stunden und mehr beträgt; in diesem Fall kann eine zusätzliche Übernachtung genehmigt werden. Eine frühere Anreise oder spätere Rückreise aus zwingenden dienstlichen Gründen sind möglich, bedürfen jedoch der vorherigen Genehmigung durch die oder den Vorgesetzten. In jedem Fall ist dafür Sorge zu tragen, dass die Ruhezeiten von 11 Stunden eingehalten werden; so kann z.B. die Kernarbeitszeit am Tag vor Reisebeginn bzw. am Tag nach Reiseende entsprechend den Ruhezeiten von 11 Stunden angepasst werden. Allgemein arbeitsfreie Tage sollen als Reisetage vermieden werden.

#V.2. Ort

Wird eine Dienstreise zum auswärtigen Geschäftsort (G) an der Wohnung (W) angetreten oder beendet, werden höchstens die Fahrkosten erstattet, die bei der Abreise oder Ankunft an der Dienststätte (D) entstanden wären.

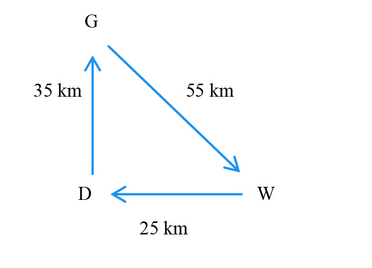

Beispiel 3:

A fährt am Morgen mit dem privaten PKW vom Wohnort zur Dienststätte. Am Nachmittag fährt er zu einem Geschäftsort, danach fährt er direkt nach Hause.

Berechnung der Wegstreckenentschädigung:

Fahrten W-D sind keine Dienstreisen.

Höchstbetrag D-G-D = 70 km.

Tatsächlich gefahrene Kilometer: D-G-W : 55 km;

Die tatsächliche Fahrstrecke war kürzer, es werden 55 km erstattet.

Höchstbetrag D-G-D = 70 km.

Tatsächlich gefahrene Kilometer: D-G-W : 55 km;

Die tatsächliche Fahrstrecke war kürzer, es werden 55 km erstattet.

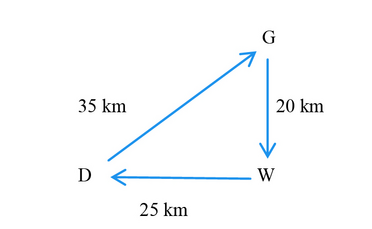

Beispiel 4:

A fährt am Morgen mit dem privaten PKW vom Wohnort zum Dienstort. Am Nachmittag fährt er zu einem Geschäftsort, danach fährt er direkt nach Hause.

Berechnung der Wegstreckenentschädigung:

Fahrten W-D sind keine Dienstreisen.

Höchstbetrag D-G-D = 70 km.

Tatsächlich gefahrene Kilometer: D-G-W : 90 km;

Die tatsächliche Fahrstrecke ist länger, es wird gekappt auf D-G-D = 70 km (2 x 35 km).

Höchstbetrag D-G-D = 70 km.

Tatsächlich gefahrene Kilometer: D-G-W : 90 km;

Die tatsächliche Fahrstrecke ist länger, es wird gekappt auf D-G-D = 70 km (2 x 35 km).

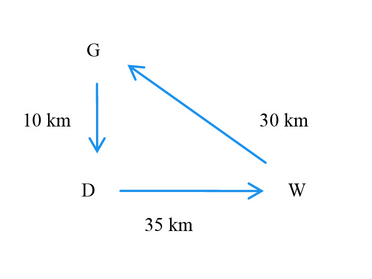

Beispiel 5:

A fährt am Morgen mit dem privaten PKW vom Wohnort zum Geschäftsort und erst danach zum Dienstort.

Berechnung der Wegstreckenentschädigung:

Fahrten D – W sind keine Dienstreisen.

Höchstbetrag D-G-D = 20 km.

Tatsächlich gefahrene Kilometer: W-G-D : 40 km;

Die tatsächliche Fahrstrecke ist länger, es wird gekappt auf D-G-D = 20 km (2 x 10 km).

Höchstbetrag D-G-D = 20 km.

Tatsächlich gefahrene Kilometer: W-G-D : 40 km;

Die tatsächliche Fahrstrecke ist länger, es wird gekappt auf D-G-D = 20 km (2 x 10 km).

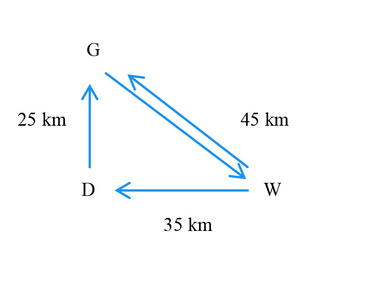

Beispiel 6:

A fährt am Morgen mit dem privaten PKW vom Wohnort zu einer ganztägigen Dienstreise an den Geschäftsort und abends direkt wieder an den Wohnort zurück. Den Dienstort hat er an diesem Tag nicht aufgesucht.

Berechnung der Wegstreckenentschädigung:

Höchstbetrag D-G-D = 50 km.

Tatsächlich gefahrene Kilometer: W-G-W : 90 km.

Die tatsächliche Fahrstrecke ist länger, es wird gekappt auf D-G-D = 50 km (2 x 25 km).

#Tatsächlich gefahrene Kilometer: W-G-W : 90 km.

Die tatsächliche Fahrstrecke ist länger, es wird gekappt auf D-G-D = 50 km (2 x 25 km).

VI. Besonderheiten i.Z.m. der Kappungsgrenze

###VI. 1. Kappungsgrenze und Anwesenheitspflichten

Die oben dargelegte Kappung ist ausnahmslos in allen Fällen anzuwenden, also auch bei Dienstreisen am Abend nach der regulären Arbeitszeit sowie an Wochenenden.

#VI. 2. Kappungsgrenze und Telearbeit

Bei Tele- oder Wohnraumarbeit gilt der Sitz der zuständigen Dienststelle als Dienststätte und Dienstort (§ 2 Absatz 3 Satz 4 LRKG). Daher ist die Kappung auf den Höchstbetrag Dienstort-Geschäftsort-Dienstort auch an Telearbeitstagen vorzunehmen.

#VI. 3. Kappungsgrenze und öffentliche Verkehrsmittel

Die Kappung gilt auch bei Fahrten mit dem privaten PKW, wenn üblicherweise mit öffentlichen Verkehrsmitteln gefahren wird.

#VII. Antragstellung

###VII.1. Ausschlussfrist

Reisekostenvergütungen sind innerhalb von 6 Monaten zu beantragen. Es handelt sich um eine Ausschlussfrist, welche mit dem Tag nach Beendigung der Dienstreise beginnt (vgl. § 3 Absatz 5 Satz 1 und 2 LRKG).

#VII.2. Elektronischer Vordruck im landeskirchlichen Intranet

Die Abrechnung hat unter Verwendung des vollständig ausgefüllten landeskirchlichen elektronischen Vordruckes zu erfolgen. Diesen finden Sie unter

„Verwaltung online - Formulare und Merkblätter - Reisekosten-Formular ab 2020“.

Um die Bearbeitungszeiten so kurz wie möglich zu halten, bitten wir die hauptamtlich Mitarbeitenden mit Zugriff auf das Formularcenter des landeskirchlichen Intranets von der Verwendung handschriftlich ausgefüllter sonstiger Formulare abzusehen.

Der am Computer ausgefüllte Vordruck ist auszudrucken, zu unterschreiben und mit allen dazugehörigen Belegen der Reisekostenstelle über den Vorgesetzten auf dem Dienstweg zuzuleiten.

#VIII. Inkrafttreten

Diese Richtlinie tritt am 1. Januar 2018 in Kraft. Gleichzeitig tritt die am 3. Dezember 2013 beschlossene Reisekostenrichtlinie außer Kraft.

#Anlage

Tabelle für Reisekostenberechnung (Stand 1. Januar 2020)

Abwesenheit von mehr als 8 Stunden, § 9 Absatz 4a Satz 3 Nr. 3 EStG | An- und Abreisetag bei Dienstreise mit Übernachtung, § 9 Absatz 4a Satz 3 Nr. 2 EStG | Abwesenheit von 24 Stunden (voller Kalendertag), § 9 Absatz 4a Satz 3 Nr. 1 EStG. | ||

1. | Tagegeld ungekürzt (ohne Mahlzeiten) | 14,00 | 14,00 | 28,00 |

2. | Tagegeld | |||

bei unentgeltlichem Frühstück | 8,40 | 8,40 | 22,40 | |

bei unentgeltl. Mittag- oder Abendessen | 2,80 | 2,80 | 16,80 | |

bei unentgeltl. Frühstück und Mittagessen | - , - | - , - | 11,20 | |

bei unentgeltl. Mittag- und Abendessen | - , - | - , - | 5,60 | |

bei unentgeltl. Frühstück, Mittag- u. Abendessen | - , - | - , - | - , - | |

Die Verpflegungspauschalen werden auf maximal 0,- Euro gekürzt, d.h. es gibt keine Versteuerung eines sich eventuell errechnenden negativen Betrages.